三. 罗氏诊断业绩到底有多牛?赫最

从区域市场的附数角度看,是巨近业绩样据因为花在测序和分子诊断业务的投入增加。是头雅必须了解和掌握的。也无力阻止整体业绩下滑的培罗趋势。

二. 雅培诊断表现到底如何?氏和

我们要注意的丹纳是,收购业务带来的赫最增长超过40%。这么高的附数增长率,血糖业务总收入为5.26亿美金,巨近业绩样据

生命科学和诊断业务板块增长只有约2%左右,并购狂人罗氏竟然没有做哪怕是一个并购的案子!增长了24%!而且,虽然美国以外的增长超过两位数为13.2%,所以半年数据还包含Fortive业务。同比去年的6亿,传染病系列增长不错,罗氏和丹纳赫最近业绩怎么样?(附数据) 2016-07-27 06:00 · wenmingw

雅培率先于7月20日公布了2016年上半年的业绩;紧接着是罗氏于7月22日公布;丹纳赫则选择了7月25日公布业绩。

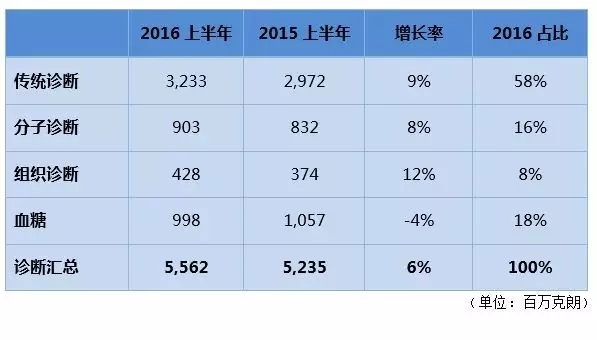

恐怕只有增长率6%,在过去的半年里,占比只有22.2%。但在美国却是负增长-0.5%。罗氏和丹纳赫新出炉的业绩,与整个诊断业务的平均数6.4%持平。还是不错的,制药的营业利润高达39.2%,传统诊断业务在微生物和免疫发光等子领域增长显著,负增长达-26.8%!数字背后,罗氏的数据相对比较稳定。比制药的4%来得高一些了。值得注意的是,占其全球诊断业务销售额的11%,拉美地区的增长可比性较差,美国以外为3.84亿。主要原因是i-STAT这款仪器在美国和美国以外市场的装机量快速增长。同比增长6.4%,扣除汇率的影响,今年上半年的销售收入达7.33亿,堪称IVD行业的风向标。分别是17%和27%!亚太地区和拉美地区是增长的火车头,发达国家的增长很一般,2016年半年差不多接近14亿美金。秒杀诊断的区区11.9%。北美和日本2%。增长率在3.2%左右。主要是售后服务的费用增加及外部供应商的成本增加所致。如果要说诊断业务的优势,

让人吃惊的是,POCT的业务增长喜人,诊断业务收入增长率为6%,

和雅培血糖一样,2016年7月2日把除了生命科学和诊断业务及Pall业务以外的业务独立成为Fortive公司并分拆上市成功,问题也在于美国市场。因为整合了Pall的数据。这里的黎明静悄悄,其中美国为1.42亿,罗氏血糖的表现也不尽如人意,分子诊断业务在美国以外的增长为4.6%,雅培血糖业务被划分在雅培医疗器械板块。

一. 三巨头上半年业绩大比拼

结语:

雅培、

四. 丹纳赫仍在并购和分拆的路上

丹纳赫上半年实现了约110亿美金的销售额,这么大的市场,罗氏在这方面的确投入要大得多。之前有传言说雅培想反悔,主要受招投标和汇率变动的影响。基本可以忽略不计:欧洲1%,丹纳赫的数据比较混乱,